La communauté réduite aux acquêts est le régime matrimonial par défaut en France. Depuis 1966, tout couple qui se marie sans signer de contrat devant notaire est automatiquement soumis à ces règles. Ce régime repose sur un équilibre entre ce qui appartient à chaque époux et ce qui appartient au couple. Comprendre la distinction entre biens propres et biens communs est nécessaire pour anticiper la gestion de votre patrimoine et les conséquences d’une éventuelle dissolution du mariage.

Le fonctionnement du régime légal sans contrat de mariage

Lorsqu’un couple s’unit sans contrat spécifique, la loi applique d’office le régime de la communauté réduite aux acquêts. Le principe est simple : tout ce qui est acquis pendant l’union est mis en commun, tandis que ce qui était possédé auparavant reste personnel.

La distinction entre biens propres et biens communs

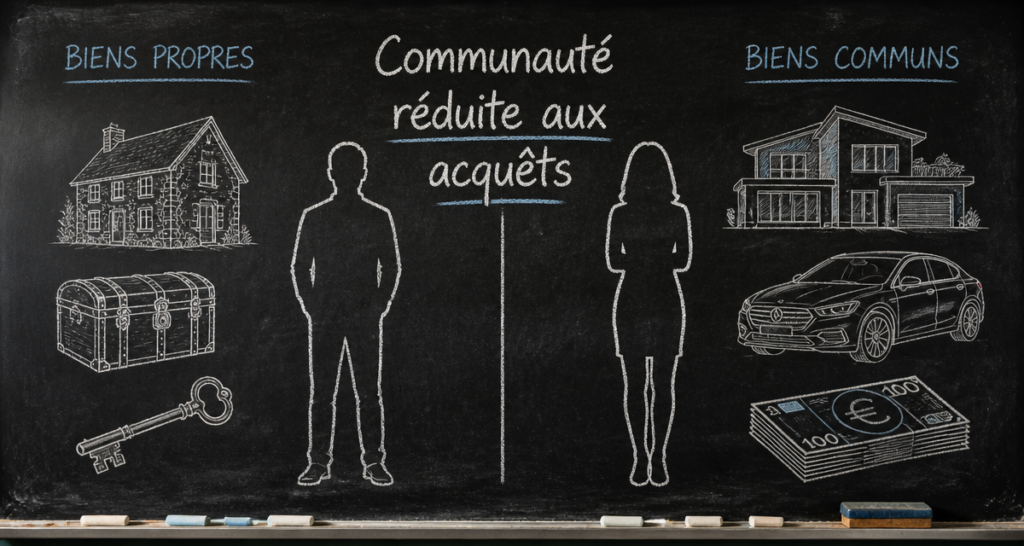

Le patrimoine des époux se divise en trois masses distinctes : les biens propres de l’épouse, les biens propres de l’époux et la masse commune.

Les biens propres sont les biens que chaque conjoint possédait au jour du mariage. S’y ajoutent les biens reçus par donation ou par succession pendant le mariage. Par exemple, si vous héritez de la maison de vos parents après dix ans de mariage, celle-ci reste un bien propre.

Les biens communs, ou acquêts, regroupent tous les biens acquis à titre onéreux pendant le mariage. Cela inclut les salaires, les revenus de placements, ainsi que les biens achetés avec ces revenus, comme une maison, une voiture ou du mobilier.

La gestion des dettes et la solidarité conjugale

La solidarité est la règle pour les dépenses liées à l’entretien du ménage ou à l’éducation des enfants. Les dettes contractées par l’un engagent souvent les biens communs. Toutefois, les dettes personnelles antérieures au mariage ou celles liées à des biens propres restent à la charge de l’époux concerné. Les créanciers peuvent parfois saisir les revenus communs pour éponger une dette personnelle, ce qui fragilise l’équilibre financier du foyer.

Patrimoine et investissement : l’importance de la clause de remploi

Un piège classique de la communauté réduite aux acquêts survient lors de la vente d’un bien propre pour en racheter un nouveau. Sans précaution, le nouveau bien risque de tomber dans la communauté.

Sécuriser ses fonds propres lors d’un achat immobilier

Si un époux vend un appartement possédé avant le mariage pour financer une partie de la nouvelle résidence principale, il doit insérer une clause de remploi dans l’acte d’achat notarié. Cette clause précise l’origine des fonds et manifeste l’intention de conserver le caractère propre de l’investissement.

Beaucoup d’époux négligent cette formalité, pensant que la traçabilité bancaire suffit. Pourtant, les sommes d’argent ont tendance à se mélanger dans le flux courant de la vie matrimoniale, et la loi présume que tout bien est commun. Sans cette clause, l’époux qui a réinvesti son héritage pourrait devoir partager la valeur de ce bien par moitié lors d’un divorce, n’obtenant qu’une simple récompense financière, dont le calcul est complexe et souvent désavantageux face à l’inflation immobilière.

Le cas particulier des revenus de biens propres

Une subtilité juridique échappe souvent aux époux : si vous possédez un appartement en propre mis en location, les loyers perçus tombent dans la communauté. Les fruits et revenus des biens propres sont considérés comme des acquêts. Ils doivent servir au train de vie du couple et sont partagés en cas de liquidation du régime.

Liquidation du régime : que se passe-t-il en cas de divorce ?

Le divorce met fin à la communauté. Il faut alors procéder à la liquidation pour faire les comptes entre les époux et séparer ce qui revient à chacun.

Le partage par moitié des acquêts

La règle est le partage égalitaire. On additionne la valeur de tous les biens communs, comme les comptes bancaires, l’immobilier acquis ensemble, les voitures et les meubles, puis on déduit les dettes communes. Le solde est divisé en deux parts égales. Peu importe que l’un des conjoints ait eu un salaire trois fois supérieur à l’autre : la communauté a profité de ces revenus, et le partage reste paritaire.

Le mécanisme des récompenses

Pour rétablir l’équité, le notaire calcule les récompenses. Une récompense est due par la communauté à un époux si elle s’est enrichie au détriment de son patrimoine propre, par exemple en utilisant un héritage pour payer des travaux. À l’inverse, une récompense est due par un époux à la communauté s’il a utilisé l’argent du couple pour améliorer un bien lui appartenant en propre, comme rembourser le crédit d’un studio possédé avant le mariage avec son salaire.

| Situation | Nature du bien | Sort au divorce |

|---|---|---|

| Appartement acheté avant le mariage | Propre | Repris par le propriétaire |

| Héritage reçu pendant le mariage | Propre | Repris par l’héritier |

| Maison achetée ensemble (crédit) | Commun | Partagé 50/50 |

| Économies sur salaire (pendant mariage) | Commun | Partagé 50/50 |

Succession et protection du conjoint survivant

En cas de décès, la communauté réduite aux acquêts offre une base de protection pour l’époux survivant, mais elle montre des limites en présence d’enfants d’un premier lit.

La dissolution de la communauté par le décès

Au décès d’un conjoint, on liquide d’abord la communauté. Le survivant récupère sa moitié de plein droit, une part qui ne fait pas partie de la succession et n’est pas taxée. L’autre moitié, ainsi que tous les biens propres du défunt, constituent la masse successorale partagée entre les héritiers et le conjoint survivant selon les règles légales ou testamentaires.

L’impact des enfants d’un premier lit

Si le défunt avait des enfants d’une précédente union, le conjoint survivant ne peut pas opter pour la totalité de la succession en usufruit, sauf disposition contraire comme une donation entre époux. Il reçoit généralement un quart en pleine propriété. La communauté réduite aux acquêts assure que le conjoint repart avec au moins 50 % des biens acquis ensemble, évitant de se retrouver démuni si la majorité du patrimoine a été construite pendant l’union.

Aménager le régime pour plus de sécurité

Il est possible de rester sous ce régime tout en y ajoutant des avantages matrimoniaux via un acte notarié. Une clause de préciput permet au survivant de prélever un bien précis, comme la résidence principale, avant tout partage avec les héritiers. C’est un outil efficace pour renforcer la protection sans changer de régime matrimonial.

Pourquoi et comment changer de régime matrimonial ?

La vie évolue : un projet entrepreneurial, une famille recomposée ou un héritage massif peuvent rendre le régime de la communauté réduite aux acquêts inadapté. Si un époux lance une activité à risque, la séparation de biens peut devenir préférable pour protéger le patrimoine familial des créanciers professionnels.

Le changement de régime est possible après deux ans de mariage. La procédure nécessite l’intervention d’un notaire pour rédiger un nouveau contrat. Si le couple a des enfants mineurs ou si les créanciers s’y opposent, une homologation par le juge peut être requise, bien que ce soit devenu rare pour les procédures consensuelles. Ce passage devant notaire permet de faire un état des lieux du patrimoine et de s’assurer que les intérêts de chaque membre de la famille sont préservés.