L’annonce d’une mise en invalidité de catégorie 1 par le médecin conseil de la Sécurité sociale est vécue comme un soulagement teinté d’inquiétude. Si ce statut reconnaît officiellement que votre état de santé réduit votre capacité de travail d’au moins deux tiers, il ne signifie pas la fin de votre vie professionnelle. La catégorie 1 accompagne le maintien dans l’emploi. Cependant, derrière cette protection se cachent des réalités financières et administratives qu’il est nécessaire de maîtriser pour éviter une perte de niveau de vie brutale.

Comprendre le calcul de la pension : le premier frein financier

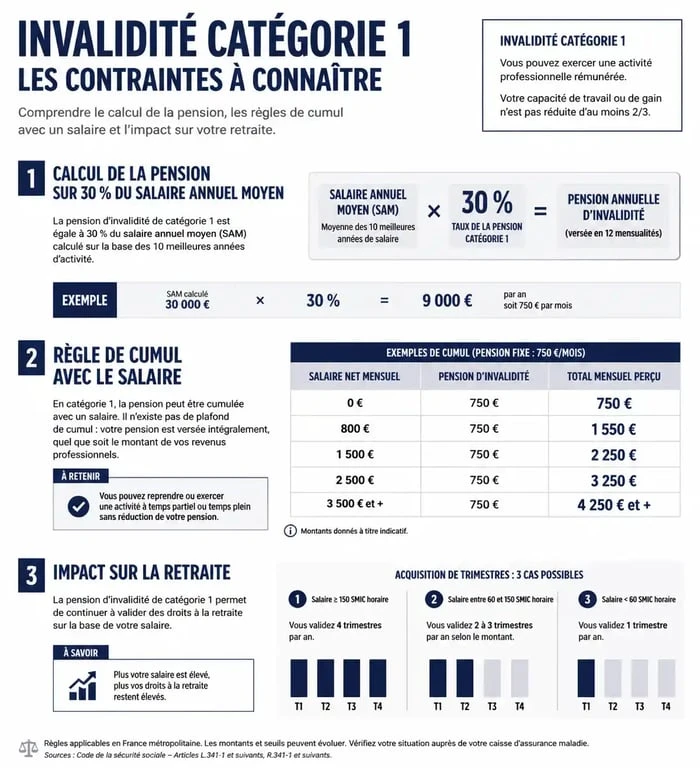

Le principal inconvénient de l’invalidité de catégorie 1 réside dans le montant de la pension. Contrairement aux catégories 2 ou 3, qui offrent une protection plus large, la catégorie 1 est calculée sur la base de 30 % de votre salaire annuel moyen (SAM). Ce SAM est établi à partir de vos dix meilleures années de cotisations, ce qui crée un décalage si vos revenus récents étaient plus élevés.

Le montant obtenu est strictement encadré par des bornes légales qui limitent l’impact de cette aide :

Le montant minimum : Même avec de faibles revenus passés, la pension ne peut descendre sous un seuil d’environ 338 € par mois.

Le plafond maximum : La pension est limitée par le Plafond Annuel de la Sécurité Sociale (PASS). Un cadre supérieur percevant un salaire élevé verra sa pension plafonnée aux alentours de 1 200 € par mois.

Pour beaucoup de salariés, passer en invalidité catégorie 1 sans maintenir une activité professionnelle complémentaire conduit à une situation de précarité. L’indemnité ne remplace pas un salaire, elle compense une baisse de régime. Si votre état de santé ne permet plus de travailler, mais que le médecin conseil estime que vous en avez la capacité théorique, le reste à vivre devient problématique.

L’obligation de cumul : un équilibre fragile entre santé et revenus

L’un des inconvénients majeurs, souvent mal anticipé, est la complexité du cumul entre la pension et un salaire. En catégorie 1, la Sécurité sociale considère que vous pouvez exercer une activité rémunérée. C’est la condition pour maintenir un niveau de vie décent.

Le risque de dépassement de ressources

Le versement de la pension est soumis à une règle stricte : le total de votre pension d’invalidité et de votre nouveau salaire ne doit pas dépasser le salaire perçu avant votre mise en invalidité. Si vous dépassez ce seuil, la CPAM suspend ou réduit le montant de votre pension. Cela crée un effet de « plafond de verre » où travailler davantage ou obtenir une augmentation peut paradoxalement conduire à une stagnation de vos revenus globaux.

La difficulté de l’aménagement de poste

Bien que le statut d’invalide catégorie 1 ouvre droit à la Reconnaissance de la Qualité de Travailleur Handicapé (RQTH), l’intégration en entreprise reste un défi. L’employeur a une obligation de reclassement ou d’aménagement, mais de nombreux postes ne sont pas modulables. La fatigue chronique ou les douleurs récurrentes, souvent à l’origine de l’invalidité, ne sont pas toujours visibles. Cette incompréhension transforme le maintien dans l’emploi en un parcours du combattant psychologique, où le salarié doit justifier ses limites sans paraître désengagé.

Les impacts sur la retraite et la prévoyance

L’invalidité de catégorie 1 dessine les contours de votre avenir financier. Contrairement à une idée reçue, être en invalidité permet de valider des trimestres de retraite sans verser de cotisations, mais cela ne garantit pas une pension élevée.

| Point de vigilance | Impact en catégorie 1 | Conséquence pratique |

|---|---|---|

| Validation de trimestres | Automatique | La durée d’assurance est préservée. |

| Calcul de la pension de retraite | Basé sur les salaires réels | La pension d’invalidité ne compte pas comme un salaire. |

| Prévoyance d’entreprise | Dépend du contrat collectif | Le maintien des garanties dépend de la présence dans les effectifs. |

Le véritable inconvénient surgit au moment du calcul de la retraite de base. Comme la pension d’invalidité n’est pas un salaire, les années passées uniquement sous ce régime comptent comme des années « blanches » pour la moyenne de vos revenus. À terme, cela peut faire chuter le montant de votre future retraite.

Il est impératif de vérifier votre contrat de prévoyance d’entreprise. Certains contrats complètent la pension de la CPAM pour atteindre 80 % ou 90 % de l’ancien salaire, mais d’autres cessent tout versement si le salarié est licencié pour inaptitude, même en catégorie 1.

Les démarches administratives et la pression du contrôle

Le statut d’invalide n’est jamais définitif. La catégorie 1 est soumise à une réévaluation constante par le médecin conseil. À tout moment, ce dernier peut décider que votre état s’est amélioré, entraînant un passage en « aptitude », ou qu’il s’est dégradé, menant à une catégorie 2.

La gestion des justificatifs

Chaque trimestre ou chaque année, vous devez déclarer vos revenus à la CPAM. Une simple erreur dans la déclaration de vos salaires ou de vos indemnités journalières peut entraîner une suspension immédiate des paiements et des demandes de remboursement de « trop-perçu ». Cette charge mentale administrative s’ajoute à la gestion de la pathologie initiale.

Le regard social et l’invisibilité du handicap

L’inconvénient est aussi social. La catégorie 1 concerne souvent des handicaps « invisibles » comme la fibromyalgie ou des troubles musculo-squelettiques. Dans le monde du travail, il est difficile de faire accepter des besoins spécifiques sans signe extérieur de maladie. Le salarié en catégorie 1 se retrouve dans une zone grise : trop malade pour travailler à plein temps, mais pas assez « marqué » physiquement pour bénéficier de la bienveillance accordée aux handicaps lourds.

Anticiper ces obstacles permet de mieux négocier son virage professionnel. Que ce soit par une demande de temps partiel thérapeutique ou par la sollicitation d’un conseiller en évolution professionnelle, ne restez pas seul face à ces mécanismes techniques. L’invalidité catégorie 1 est un outil de protection qui demande une vigilance constante sur ses finances et ses droits contractuels.