Le courtage est une activité d’intermédiation dont l’objectif est de faciliter la rencontre entre deux parties souhaitant conclure un contrat. L’intermédiaire, appelé courtier, n’est pas partie prenante de l’accord final. Dans une économie complexe, il agit comme un facilitateur transactionnel, permettant à un acheteur et à un vendeur, ou à un assureur et un assuré, de s’entendre sur des conditions optimales.

Qu’est-ce que le courtage ? Définition et principes fondamentaux

Le courtage désigne l’action de mettre en relation des personnes ou des entreprises pour la réalisation d’une opération commerciale, financière ou immobilière. Le professionnel, le courtier (ou broker en anglais), ne vend pas un produit qu’il possède. Il vend son expertise et son réseau pour faire aboutir une transaction entre des tiers.

L’indépendance de l’intermédiaire

L’une des caractéristiques du courtage est l’indépendance de l’intermédiaire. Contrairement à un agent commercial lié à une marque spécifique ou à un salarié de banque, le courtier est libre de proposer les offres de plusieurs partenaires. Cette neutralité est son principal argument : il recherche la solution la plus avantageuse pour son client, sans être limité par une enseigne unique.

La matérialisation du service : le contrat de courtage

Bien que le courtage puisse parfois résulter d’un accord tacite, il est encadré par un contrat de courtage. Ce document définit la mission du professionnel, la durée du mandat et les conditions de rémunération. Le courtier a une obligation de moyens : il s’engage à tout mettre en œuvre pour trouver une contrepartie, mais le succès de l’opération dépend de la volonté des deux parties contractantes.

Les principaux secteurs d’application du courtage

Le courtage s’est diversifié dans de nombreux secteurs où la connaissance du marché est nécessaire pour obtenir de bonnes conditions.

Dans le courtage en assurance, le professionnel conseille ses clients et négocie auprès des compagnies pour trouver les contrats offrant le meilleur rapport garanties/prix. Le courtage immobilier, très populaire, consiste à aider un emprunteur à obtenir un crédit au meilleur taux en sollicitant plusieurs banques. Le courtage financier (ou en bourse) permet d’exécuter des ordres d’achat ou de vente de titres pour le compte de clients sur les marchés. Enfin, le courtage de marchandises intervient dans le commerce de gros, comme les matières premières ou les produits agricoles, pour fluidifier les échanges internationaux.

Dans chacun de ces domaines, le courtier apporte une valeur ajoutée en décryptant des offres souvent opaques pour le néophyte. Il isole son client du bruit de fond du marché, permettant une prise de décision sereine, à l’abri des pressions commerciales directes des fournisseurs, grâce à ses outils de veille et son accès aux décideurs.

Comment est rémunéré un courtier ?

La rémunération repose sur le succès de l’opération, ce qui garantit un alignement d’intérêts entre le courtier et son client.

La commission de courtage

Le courtier perçoit une commission, souvent exprimée en pourcentage du montant de la transaction. En immobilier, elle représente généralement 1 % à 3 % du prêt accordé. En bourse, il s’agit de frais fixes ou proportionnels par ordre exécuté. Cette rémunération n’est due que si l’affaire est conclue grâce à l’intervention du professionnel.

Qui paie le courtier ?

Les pratiques varient selon les secteurs. En assurance, le courtier est souvent rémunéré par la compagnie sous forme de commissions sur les primes versées. En immobilier, il peut être payé par le client (honoraires de conseil) ou par la banque (commission d’apport d’affaires). Cette dualité est encadrée par la loi pour éviter les conflits d’intérêts et garantir la transparence.

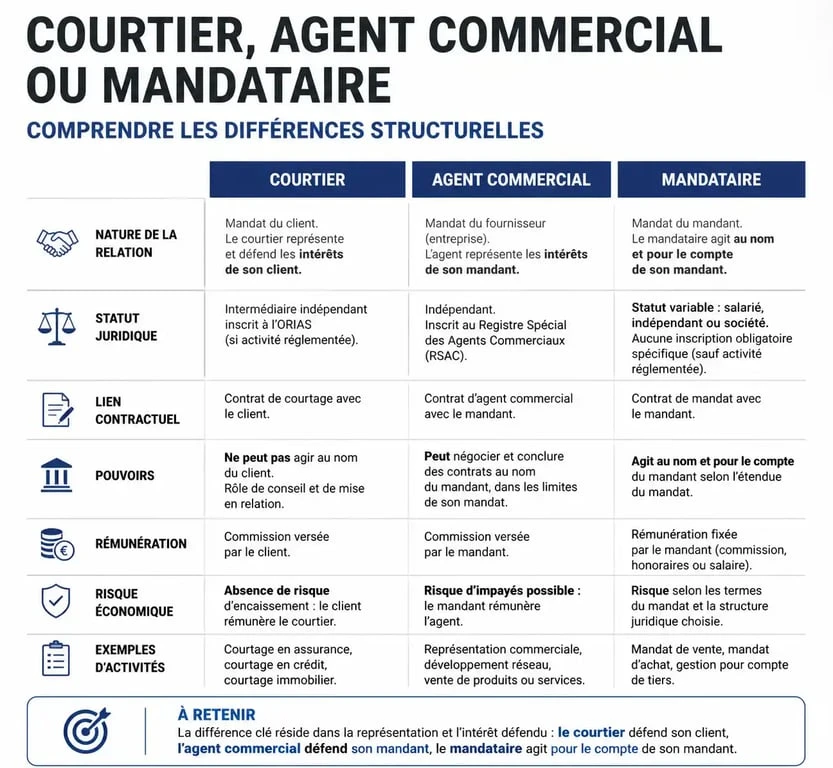

Distinctions juridiques : Courtier, Agent et Mandataire

Il est fréquent de confondre ces termes, pourtant leurs implications juridiques diffèrent. Le courtier est un indépendant, généralement multi-partenaire, qui n’a aucun pouvoir de signature et perçoit une commission au succès. L’agent commercial, lui, est mandaté par une ou plusieurs enseignes, peut engager l’entreprise et reçoit des commissions, parfois assorties d’un fixe. Enfin, le mandataire agit pour le compte d’un donneur d’ordre, signe en son nom et perçoit des honoraires ou commissions.

Le rôle spécifique du courtier mandataire

Dans certains cas, le courtier cumule son rôle d’intermédiaire avec celui de mandataire. Le client lui donne alors le pouvoir d’effectuer des démarches ou de signer des documents en son nom. Cette pratique est courante dans le crédit pour faciliter le montage du dossier bancaire, mais elle nécessite un mandat écrit précis pour protéger les deux parties.

Le cadre légal et les obligations du courtier

L’activité de courtage est réglementée pour protéger les clients. En France, la plupart des courtiers (assurance, banque, finance) doivent être immatriculés auprès de l’ORIAS (Registre unique des intermédiaires en assurance, banque et finance).

Le courtier est soumis à plusieurs obligations strictes. Il a un devoir de conseil : il doit analyser les besoins de son client et proposer la solution la plus adaptée. Il doit assurer une transparence totale sur ses modes de rémunération et ses liens capitalistiques avec des fournisseurs. Enfin, la souscription à une assurance responsabilité civile professionnelle (RC Pro) est obligatoire pour couvrir les erreurs ou omissions pouvant causer un préjudice financier.

Le non-respect de ces obligations entraîne des sanctions, de l’amende administrative à l’interdiction d’exercer. Cette régulation assure la crédibilité de la profession et garantit que le courtage reste un outil de performance pour les acteurs économiques.