Une maladie professionnelle reconnue ne sert pas seulement à indemniser un arrêt de travail. Elle peut aussi peser sur la retraite avec des trimestres assimilés, une rente viagère cumulable avec la pension, et, dans certains cas, un départ anticipé. L’enjeu est de savoir quand chaque droit s’ouvre, et quels justificatifs permettent de le faire valoir.

Ce que la reconnaissance change vraiment pour vos droits retraite

La maladie professionnelle est définie par l’article L.461-1 du Code de la sécurité sociale. Elle peut être reconnue lorsqu’une pathologie figure dans un tableau officiel et que l’exposition au risque correspond aux conditions prévues. Hors tableau, une reconnaissance reste possible si la maladie résulte directement du travail habituel, après examen par les instances compétentes.

Pour la retraite, la reconnaissance par la CPAM est déterminante, car elle officialise le lien entre la maladie et le travail. Sans cette reconnaissance, un arrêt peut rester traité comme une maladie ordinaire, avec des effets moins favorables sur l’indemnisation et sur les droits liés à l’usure professionnelle.

Les principaux effets possibles sont les suivants :

- des trimestres assimilés pendant certaines périodes d’arrêt de travail liées à la maladie professionnelle ;

- une rente maladie professionnelle si des séquelles persistent après consolidation et si le taux d’IPP le permet ;

- un départ anticipé au titre de la retraite pour incapacité permanente, sous conditions ;

- une retraite attribuée au taux maximum si les conditions du dispositif d’incapacité permanente sont remplies, quel que soit le nombre de trimestres.

Il faut toutefois éviter un raccourci fréquent : toute maladie professionnelle ne donne pas automatiquement droit à une retraite anticipée. Les droits dépendent de la durée d’arrêt, de la consolidation, du taux d’incapacité permanente, du régime d’affiliation et des justificatifs transmis à l’Assurance retraite.

Arrêt de travail, trimestres assimilés et carrière longue

Les arrêts pour maladie professionnelle peuvent compter pour la retraite de base

Les périodes d’arrêt de travail consécutives à une maladie professionnelle peuvent permettre de valider des trimestres assimilés. Ces trimestres ne correspondent pas à des cotisations versées sur un salaire, mais ils sont pris en compte dans le calcul de la retraite de base. C’est un point essentiel pour les salariés ayant connu une procédure longue, avec plusieurs mois d’arrêt ou des reprises partielles.

Un exemple souvent cité permet de mesurer l’effet concret : 240 jours d’arrêt pour maladie professionnelle peuvent conduire à la validation automatique de 4 trimestres assimilés. Ces trimestres peuvent éviter une rupture dans la carrière et contribuer à rapprocher l’assuré de la durée requise pour sa génération.

Ces périodes doivent aussi apparaître correctement sur le relevé de carrière. Si elles manquent, le calcul final peut être fragilisé, même lorsque la reconnaissance CPAM est acquise. Vérifier ce point reste donc indispensable avant de préparer son départ à la retraite.

Un appui possible pour la carrière longue, mais pas un droit automatique

Les trimestres assimilés issus d’un arrêt pour maladie professionnelle peuvent faciliter l’accès à la retraite anticipée pour carrière longue. Ils aident à compléter une durée d’assurance lorsque l’assuré a commencé à travailler tôt. En revanche, le dispositif carrière longue obéit à ses propres règles : âge de début d’activité, nombre de trimestres requis, nature des périodes retenues.

Il est donc utile de distinguer deux sujets. La maladie professionnelle peut améliorer le relevé de carrière par la validation de trimestres assimilés. La carrière longue, elle, suppose une analyse globale de toute la carrière. Une vérification auprès de l’Assurance retraite ou via le compte retraite permet d’éviter de confondre trimestre validé, trimestre cotisé et trimestre retenu dans un dispositif spécifique.

Rente maladie professionnelle : à vie et cumulable avec la pension

La consolidation marque un changement important. Elle ne signifie pas forcément guérison, mais stabilisation de l’état de santé. Si des séquelles persistent, un taux d’incapacité permanente partielle, souvent appelé taux d’IPP, peut être attribué. Ce taux sert ensuite à déterminer certains droits, dont la rente.

Une personne présentant un taux d’IPP égal ou supérieur à 10 % à la suite d’une maladie professionnelle peut percevoir une rente viagère. Son montant dépend notamment du salaire de référence et du taux d’IPP. Cette rente est destinée à compenser les conséquences durables de la maladie sur la capacité de travail ou l’état de santé.

Point important pour les futurs retraités : la rente maladie professionnelle est cumulable avec la pension de retraite. Elle ne disparaît donc pas automatiquement au moment du départ en retraite. Pour beaucoup d’assurés, elle constitue un complément de revenu durable, distinct de la pension vieillesse.

| Notion | Moment concerné | Effet principal |

|---|---|---|

| Indemnités journalières | Pendant l’arrêt de travail | Indemnisation de la période d’arrêt, avec un régime plus favorable qu’une maladie simple |

| Trimestres assimilés | Pendant certaines périodes indemnisées | Prise en compte dans la retraite de base |

| Rente maladie professionnelle | Après consolidation, si séquelles et taux suffisant | Versement à vie, cumulable avec la pension de retraite |

| Pension de retraite | Au départ en retraite | Revenu vieillesse calculé selon la carrière et les règles applicables |

Départ anticipé : le rôle décisif du taux d’incapacité permanente

La retraite pour incapacité permanente permet, sous conditions, de partir plus tôt, dès 60 ans dans certains cas, ou deux ans avant l’âge légal selon le taux d’incapacité permanente. La réforme des retraites de 2023 a assoupli certains aspects du dispositif, mais l’éligibilité reste encadrée.

Le taux d’incapacité permanente est la donnée centrale. Il est notifié après l’examen de la situation médicale et professionnelle. Pour demander ce type de retraite, il faut notamment justifier d’une incapacité permanente résultant d’une maladie professionnelle ou d’un accident du travail, et avoir cotisé auprès d’un régime concerné, régime général des salariés, régime des salariés agricoles ou régime des non-salariés agricoles.

| Taux d’IPP | Droits possibles | Point de vigilance |

|---|---|---|

| Moins de 10 % | Droits plus limités au titre de la rente viagère | La maladie professionnelle peut compter pour les trimestres, mais le départ anticipé n’est pas acquis |

| 10 % à 19 % | Rente possible à partir de 10 %, départ anticipé possible selon conditions | L’Assurance retraite examine les justificatifs et les conditions propres au dispositif |

| 20 % et plus | Demande de retraite pour incapacité permanente possible dès 60 ans | La notification du taux d’IPP est une pièce essentielle du dossier |

Lorsque les conditions sont remplies, la retraite pour incapacité permanente est attribuée au taux maximum, même si l’assuré ne réunit pas tous les trimestres habituellement nécessaires. C’est l’un des avantages les plus importants du dispositif, car il compense une trajectoire professionnelle interrompue ou rendue difficile par la maladie.

Démarches CPAM et Assurance retraite : sécuriser chaque étape

De la déclaration à la consolidation

La première étape consiste à faire reconnaître la maladie professionnelle auprès de la CPAM. La caisse ouvre une phase d’instruction, examine les éléments médicaux et professionnels, puis apprécie le lien entre la pathologie et l’activité exercée. Le médecin-conseil intervient dans cette analyse. Lorsque la situation ne rentre pas simplement dans un tableau officiel ou nécessite une appréciation spécialisée, le CRRMP peut être sollicité.

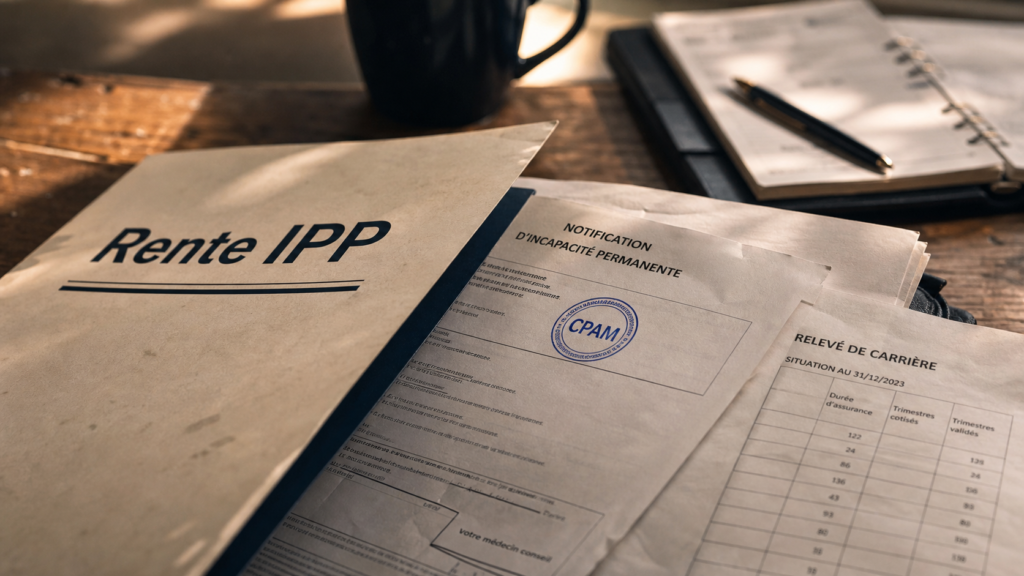

La consolidation intervient ensuite lorsque l’état de santé est considéré comme stabilisé. C’est souvent à ce moment que la question de l’incapacité permanente se pose. Si des séquelles subsistent, la CPAM peut notifier un taux d’IPP. Cette notification doit être conservée avec soin, car elle servira pour la rente et pour une éventuelle demande de retraite anticipée.

Préparer la demande de retraite pour incapacité permanente

La demande de retraite pour incapacité permanente se prépare auprès de l’Assurance retraite. Le dossier doit être cohérent : reconnaissance de la maladie professionnelle, notification du taux d’IPP, justificatifs médicaux et administratifs, relevé de carrière à jour. L’Assurance retraite mentionne notamment un questionnaire de demande et des justificatifs de l’incapacité à joindre.

Avant de déposer la demande, il est utile de vérifier :

- que la maladie professionnelle est bien reconnue par la CPAM ;

- que la date de consolidation et le taux d’IPP sont clairement notifiés ;

- que les périodes d’arrêt apparaissent correctement sur le relevé de carrière ;

- que les trimestres assimilés sont bien pris en compte ;

- que le régime d’affiliation correspond aux conditions du dispositif.

En cas de refus de reconnaissance, d’oubli sur le relevé de carrière ou de désaccord sur le taux d’IPP, il ne faut pas laisser le dossier en l’état. Une contestation ou un accompagnement par un service social, un conseiller retraite ou un professionnel du droit peut être nécessaire pour préserver les droits.

Maladie professionnelle, accident du travail et maladie simple : ne pas les confondre

La maladie professionnelle et l’accident du travail relèvent tous deux du risque professionnel. Ils peuvent ouvrir des droits spécifiques, notamment en matière d’incapacité permanente et de retraite anticipée. La différence tient surtout à l’origine : l’accident est lié à un événement survenu dans le cadre du travail, tandis que la maladie résulte d’une exposition ou d’un processus lié à l’activité professionnelle.

La maladie simple, elle, n’est pas reconnue comme liée au travail. Elle peut donner lieu à des arrêts indemnisés et, dans certains cas, à des périodes prises en compte pour la retraite, mais elle n’ouvre pas les mêmes mécanismes de rente AT/MP ni les mêmes possibilités de retraite pour incapacité permanente.

| Situation | Lien avec le travail | Effet retraite à surveiller |

|---|---|---|

| Maladie professionnelle | Pathologie reconnue comme liée au travail | Trimestres assimilés, rente, départ anticipé selon taux d’IPP |

| Accident du travail | Événement professionnel identifié | Droits proches en cas d’incapacité permanente reconnue |

| Maladie simple | Pas de lien professionnel reconnu | Droits plus limités, sans rente maladie professionnelle |

Le bon réflexe consiste donc à ne pas attendre la liquidation de la retraite pour vérifier son dossier. Une maladie professionnelle reconnue trop tard, une notification d’IPP introuvable ou des trimestres assimilés absents du relevé peuvent compliquer l’accès aux droits. À l’inverse, un dossier clair permet d’aborder la retraite avec une vision plus juste de ses possibilités : pension, rente, départ anticipé ou maintien jusqu’à l’âge prévu.