Lors d’une séparation, la question du logement cristallise les tensions, surtout lorsqu’un prêt bancaire lie encore les deux conjoints. Le divorce n’entraîne pas automatiquement la fin des obligations financières envers la banque. Tant que le contrat de prêt n’est pas modifié ou soldé, la solidarité entre co-emprunteurs demeure la règle. Pour naviguer dans cette transition, il est nécessaire de comprendre les mécanismes juridiques et bancaires qui permettent de dénouer cet engagement tout en protégeant son patrimoine.

La solidarité des co-emprunteurs : l’obstacle majeur du divorce

La signature d’une offre de prêt inclut systématiquement une clause de solidarité. La banque peut réclamer l’intégralité des mensualités à l’un ou l’autre des conjoints, peu importe qui occupe le logement ou ce que prévoit le jugement de divorce. Ce dernier n’est pas opposable à l’établissement prêteur. Si l’un des ex-époux cesse de payer sa part, l’autre reste légalement tenu de couvrir la totalité de l’échéance.

Le maintien de l’indivision, une solution temporaire

Certains couples choisissent de ne pas trancher immédiatement le sort du bien. Ils restent en indivision. Cette option permet de reporter la vente, par exemple pour attendre une conjoncture immobilière plus favorable ou pour stabiliser la situation des enfants. Cette situation exige une entente parfaite, car les deux parties supportent les charges, les taxes et le remboursement du crédit, tout en restant solidaires des éventuels impayés de l’autre.

L’impact du régime matrimonial sur la répartition

La répartition du crédit et du bien dépend de votre contrat de mariage. Sous le régime de la communauté réduite aux acquêts, le bien et la dette appartiennent aux deux époux à parts égales, indépendamment des revenus de chacun. Sous le régime de la séparation de biens, la répartition s’effectue au prorata de l’apport et du financement inscrits dans l’acte notarié. Un décalage entre les parts de propriété et le remboursement réel du prêt peut donner lieu à des créances entre époux lors de la liquidation.

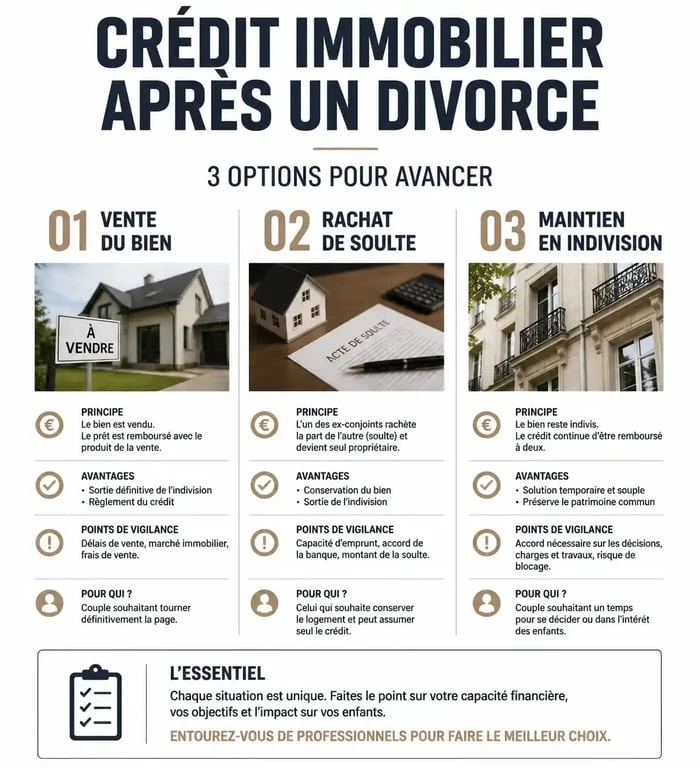

Le rachat de soulte : conserver le bien seul

Si l’un des ex-conjoints souhaite rester dans le logement, il doit racheter la part de l’autre. C’est le